|

| Double Bind de Juan Muñoz |

Els pressupostos són un instrument comptable que garanteix que les despeses s’ajustin als ingressos. Es tracta d’una eina universal, útil, però limitada, i per això la majoria d’empreses la complementen amb altres mètodes d’anàlisi econòmic-financer més refinats. A la funció pública, incomprensiblement, la comptabilitat pressupostària ocupa una posició hegemònica, com si no li importés que el sentit de les seves partides estigui genuïnament allunyat de la realitat de les despeses que pretenen controlar. Per exemple, el capítol 1, el de personal, consolida plantilles, al marge del seu rendiment, el capítol 2 fa el seguiment de les despeses en béns i serveis sense tenir en compte la seva funcionalitat i, per altra banda, les inversions venen marcades per estratègies polítiques que massa sovint no encaixen amb les necessitats locals.

El paradís dels pressupostos lliscants

Els interventors, com a guardians de les essències, mantenen el control ferreny dels pressupostos, malgrat els indicis evidents de la desconnexió que tenen de la realitat, ja que la majoria d’institucions públiques s’han instal·lat en un món que el podríem qualificar com el de la ficció lliscant.

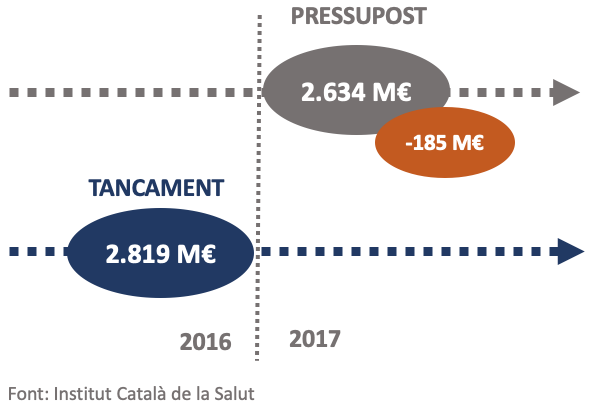

Per entendre el que vull dir, només cal donar un cop d’ull a les xifres que l’Institut Català de la Salut (ICS) ha penjat a la seva web, les quals mostren que l’any 2016 la institució va tancar els comptes amb una xifra de 2.819 M€, mentre que, l’any següent, el 2017, en va pressupostar 2.634 M€

Per entendre el que vull dir, només cal donar un cop d’ull a les xifres que l’Institut Català de la Salut (ICS) ha penjat a la seva web, les quals mostren que l’any 2016 la institució va tancar els comptes amb una xifra de 2.819 M€, mentre que, l’any següent, el 2017, en va pressupostar 2.634 M€

(185 M€ per sota del tancament real). No fa falta ser un linx per adonar-se que, en un entorn lliscant, el control pressupostari deu estar lluny de controlar res, malgrat que, això sí, al final els comptes sempre quadren, com exigeix la llei, sempre que es miri cap a un altre cantó quan es llença el dèficit de l’any al contenidor del deute públic.

Els gestors públics i els paranys pressupostaris

La il·lusió dels contractes

Una bona part de la provisió de serveis públics, fins i tot dels de gestió directa, es fa sota un règim de contractes, en el qual el finançador regula els serveis que s’han de prestar, tant la seva quantitat com la seva qualitat, i per això s’esmercen tota mena de tecnicismes que no fan més que augmentar burocràcies estèrils, donat que, al final, el que compta de debò és que els proveïdors saben que compten amb una "xifra global" que actua com a sostre de despesa, la qual cosa, de fet, converteix el règim contractual en pressupostari. I l’efecte lliscant? Els proveïdors contractats tampoc se n’escapen, donat que no és fins a la tardor, i sovint a exercici vençut, quan reben la notificació de la “xifra global”, qüestió que fa que els gestors viuen tot l’any amb la por d’un mal tancament dels comptes.

Sense marges per a la innovació

Donades les circumstàncies, un exercici rere l’altre, els gestors públics van a treballar cada dia amb la pressió de la reducció de les despeses, mentre que les innovacions, per inspiradores que siguin, són sempre sospitoses d’empitjorar el seguiment pressupostari. Aquest mirada a curt termini deixa les institucions sanitàries en mans de controls, no només ineficients en ells mateixos, sinó que llasten un sistema sanitari estructuralment incapaç d’adaptar-se a les necessitats reals de la societat actual.

Per posar alguns exemples: la incorporació de l’experiència dels pacients, les reformes de l’atenció primària, la integració de serveis sanitaris i socials, la millora de la seguretat dels pacients, l’incentiu a les pràctiques clíniques de valor o la incorporació de la intel·ligència artificial, són alguns dels reptes impensables d’abordar en el paradís dels pressupostos lliscants.

Editor

Cap comentari:

Publica un comentari a l'entrada